El gasto en soluciones de seguridad en EMEA aumentó en Q3

La necesidad de asegurar el acceso a la nube y la demanda de movilidad de las empresas impulsan el gasto en seguridad, siendo Cisco el líder del mercado.

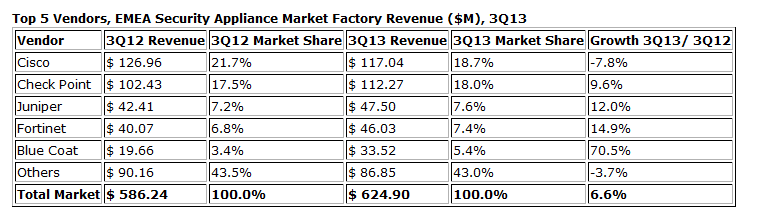

De acuerdo con el último informe de IDC, las ventas de aparatos para seguridad en Europa Oriente Medio y África durante el tercer trimestre del año alcanzó los 624.9 millones de dólares, lo que supone un incremento del 6,6 % respecto al mismo trimestre del año anterior a pesar de que las unidades vendidas se redujeron en un 1,8% en el último año.

En la región EMEA, Cisco sigue siendo el principal vendedor de este mercado de herramientas para mantener la seguridad, con un 18,7% de cuota de mercado en el tercer trimestre y un 19,5% para los 9 primeros meses del año en su conjunto. CheckPoint, el rival más cercano de Cisco en este mercado, ha recortado su distancia con el principal vendedor en 0,7 puntos porcentuales.Fortinet, Juniper y Blue Coat cierran este ‘Top five’ de fabricantes de seguridad en EMEA.

Los dispositivos dirigidos al mercado de Gestión Unificada de Amenazas (UTM) siguió siendo el segmento de dispositivos de seguridad más grande y de mayor crecimiento. Durante el pasado tercer trimestre, los dispositivos UTM aumentaron en un 37,7 % frente a las ventas del pasado año, lo que representa el 45,3 % de los ingresos totales del mercado.

De acuerdo con las declaraciones de Romain Fouchereau, director del programa Security Appliance de IDC, “la fuerte demanda de productos de seguridad es impulsada por la necesidad de asegurar el acceso de la nube y al despliegue de estas soluciones, por la cada vez mayor demanda de movilidad y por los requisitos de las organizaciones para adoptar soluciones escalables”.

El mercado de Europa Occidental mostró tendencias similares al de EMEA en general, con 480,2 millones de dólares en ingresos durante el pasado trimestre, lo que representa un crecimiento del 7,9% respecto al mismo periodo en 2012. Los ingresos totales generados en los tres primeros trimestres de este año llegaron a 1.420 millones de dólares, lo que se traduce en un crecimiento anual de 4% respecto al mismo periodo del año anterior .

De acuerdo con Fouchereau, en Europa occidental, “los dos segmentos de seguridad que impulsaron el mercado durante el pasado trimestre fueron la gestión de amenazas unificadas (incluyendo firewalls de nueva generación) y los dispositivos de seguridad Web”.